建议收藏说一说我对合并会计报表的理解

许多粉丝同伙让我讲一讲归并会计报表,拖了好久,一直没有讲。一则是感到归并会计报表没什么可讲的,再者是归并会计报表必要实操,用笔墨说清晰并不容易。本日,我分几个小点说一说我所懂得的归并会计报表。

(一)谁必要体例归并会计报表

每个公司都必要出具自身的会计报表啊,这是工商的要求,也是税务的要求。基于此,团体公司的母公司也要出具自身的会计报表,至于是否要出具整个团体的归并会计报表,这要看母公司是否有此必要。自身有必要,就体例;没必要,可以不体例,体例归并会计报表并非法定要乞降强制划定。

但有破例,"大众公司(如上市公司、新三板挂牌公司)假如是团体公司的母公司,是必要体例归并会计报表的,由于监管部分对此有专门的要求。

(二)归并会计报表的作用是什么。

母公司节制着诸多的子公司,这比如是一个公司集群。从《公法律》的角度看,母公司与子公司都是自力的好处体,但由于资源纽带的关系,他们又有着配合的好处。母子公司的配合好处若何出现出来呢。假如母子公司的会计报表没有归并,只能经由过程看母公司的历久股权投资以及投资收益两个科目判别。母子公司会计报表归并以后,经由过程浏览归并会计报表就可以全景式相识这一好处集群的资产状态、资金状态、贩卖状态、利润状态。

的

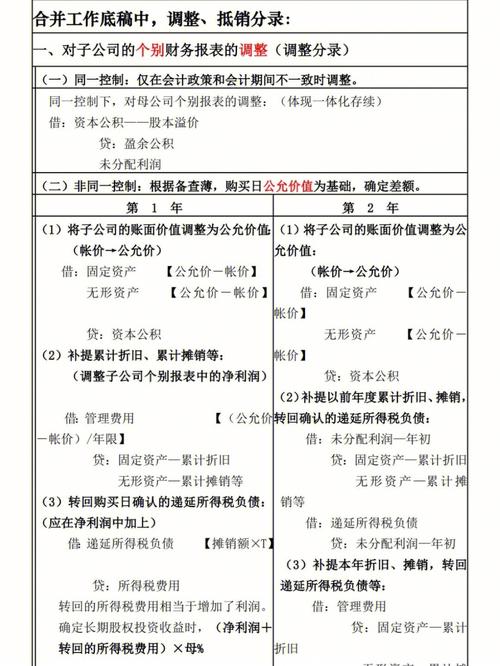

(三)什么是归并抵消。

归并会计报表的本色是把母子公司当成一体对待,并对这一体化出具会计报表。归并会计报表的根基是母公司与子公司报表数的累加,但累加后的成果并不是归并会计报表的成果。由于有些科目在累加后还必要做一些微调解理,这个微调解理的进程就叫归并抵消。

举例言之,母公司对子公司投资1,000万元,占有100%的股份。某公司做账,会记载1,000万的历久股权投资。子公司做账,会记载1,000万的实收资源。假如只是把母子公司的会计报表简单相加。汇总后的资产欠债表会体现这1,000万的历久股权投资,也会体现这1,000万的实收资源,假如将这作为归并数据输出,显然这是不合理的。既然把母子公司当成了一体,天然就应该溶解失落内部的这个投资动作。

归并抵消是针对归并规模内的母公司与子公司、子公司与子公司之间的联系关系生意业务进行的。当然涉及到归并抵消的规模比拟广,除了母公司对子公司投资,最常见的有母子公司间的购销行动、资金拆借行动,子公司给母公司分红,以及子公司与子公司之间的购销行动、资金拆借行动。

物理学有个理论,内力不做功,联系关系生意业务比如是内力,它也不克不及“做功”,不克不及影响到会计报表归并后的成果。

(四)若何懂得归并报表中“归属于母公司股东净利润”这个观点。

纳入归并规模的子公司,一样平常而言是由母公司控股的,但不见得是全资控股。这就意味着归并报表的好处股东包含两部门,一部门是母公司的股东,另一部门是各子公司除母公司外的其他股东(简称“少数股东”)。

归并财政报表上的净利润,反映的是归并规模内所有公司的总体利润,这些利润的受益主体,既包含母公司的股东,也包含少数股东。

归并会计报表的服务工具是谁呢。最初的设定应该便是母公司的股东。为了区别归并会计报表中归属于母公司股东的净利润,以及归属于少数股东的净利润,这就必要做一个切分。在考察上市公司时,主要是看“归属于母公司股东净利润”。

起源:袁国辉 指尖上的会计