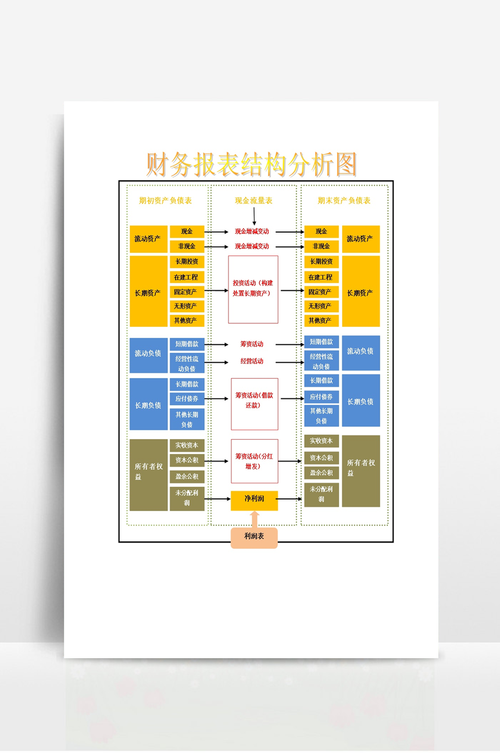

财务报表入门浅析会计报表框架

对付投资者来说,企业提供的真实靠得住的财政申报是我们的紧张投资根据。财政申报通常分为会计报表、会计报表附注、财政环境阐明书和至少两个年度或相关两个会计时代的比拟数据。我们这节课主要阐发的是会计报表部门。会计报表主要包含资产欠债表、利润表、现金流量表3张主表。以及利润分派表、资产减值预备明细表、应交增值税明细表、所有者权柄增减更改表、分部报表及其他有关附表。在这里我们主要先容三年夜报表以及所有者权柄更改表。

1.资产欠债表

资产欠债表较为周全地给报表使用者提供了该公司的财政状态,最上面反映资产项目,其次为欠债,末了为所有者权柄。各科目又以日期栏排列。如下图贵州茅台一季报:归并资产欠债表

利润表反映企业在特准时间段内的经营结果,表的布局采纳多步式,将利润的取得一步步地展现,清楚清楚明了。各科目又以日期栏排列。如下图贵州茅台一季报:归并利润表

现金流量表是反映在必定的会计时代内企业现金及现金等价物流入和流出的报表,作为以上两个报表的弥补,是断定企业资金是否充分,利润是否实现为可安排资金的一项紧张根据。布局上对现金流量主要分为经营运动发生的现金流量、投资运动发生的现金流量以及筹资运动发生的现金流量。如下图贵州茅台一季报:归并现金流量表

所有者权柄更改表是反映公司本期(年度或中期)内至截至期末所有者权柄更改环境的报表。此中,所有者权柄更改表该当周全反映必定时期所有者权柄更改的环境。在阐发上市公司财政申报的同时必定要联合会计申报附注中所表露的内容。如下图贵州茅台一季报:归并股东权柄更改表

除了上述表外,还有针对上市公司财政报表的弥补阐明,即为会计报表附注。当然,上市公司的财政报表都邑颠末注册会计师的周全审计,注册会计师会对审计方产业状态、经营结果及现金流量的真实性和响应审计风险,出具审计申报并附带分歧的审计意见,包含无保存意见、保存意见、回绝颁发意见和否认意见。

出具无保存意见审计申报,阐明企业的财政状态、经营结果及现金流量等真实环境,不存在必要调整或表露的重年夜事变。注册会计师以为会计报表总体而言是公允的。后面几种意见,阐明该会计报表有必定问题,一样平常环境下,不是好的投资标的。

依据统计,在颁布2018年年报的3600余家企业中,被出具非尺度审计意见的共有219份,这也到达了近年来的新峰值。此中,审计意见为“无法表达意见”的有39份,被出具“保存意见”的有81份,“带强调事变段的无保存意见”共计及99份。 以是年夜多半上市公司的财政报表,照样可以相信的。好了,此次就讲到这里。